1. Establece tu monto de ventas

Como primer paso en la elaboración del estado de resultados debes de contar con el monto total de tus ventas netas, éstas estarán representadas en el primer renglón de tu estado financiero. Puedes separar en distintos rubros tu venta a crédito y a contado para que tengas una visión más amplia y detallada acerca del origen de tus ingresos. Es fundamental que cuentes con reportes de indicadores clave de ventas para asegurar que este monto sea el correcto.

En este apartado debes considerar también algunos conceptos como son:

- Descuentos sobre ventas.

- Devoluciones sobre ventas.

Al restar estos montos de las ventas totales obtendrás el dato de ventas netas.

2. Determina el costo de ventas para obtener la utilidad bruta

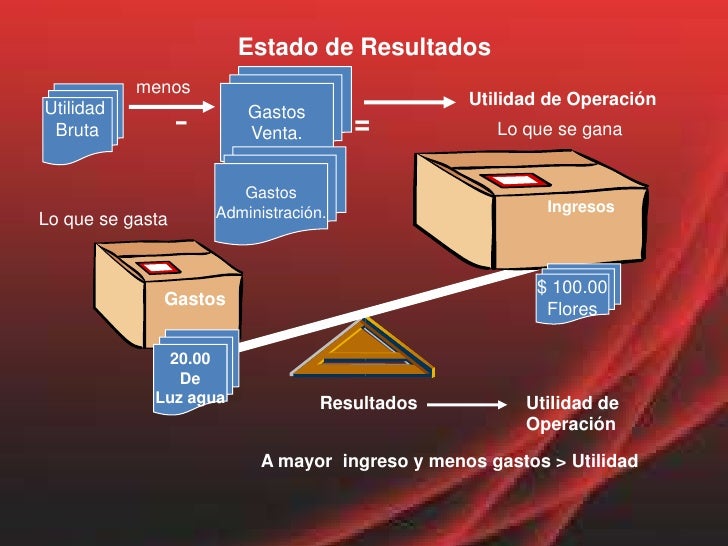

El siguiente paso para elaborar un estado de resultados es determinar el costo de venta el cual representa el costo de la materia prima y la producción del producto final. Es el componente de costo más representativo del estado de pérdidas y ganancias de muchas empresas.

La fórmula para determinarlo es la siguiente:

Inventario inicial + Compras de mercancía - inventario final.

Es fundamental que lleves un sistema de inventarios certero para poder registrar de manera correcta tu costo de venta. Al restar este costo de tu ingreso por ventas, estarás obteniendo la utilidad bruta la cual es un dato de gran importancia para saber qué tan rentable está siendo tu negocio. Esto significa lo que te está costando producir ese producto o servicio que vendes.

3. Define tus gastos operativos para conocer tu utilidad operativa

Ya que tienes identificada tu utilidad bruta es momento de establecer los gastos operativos para el periodo determinado. Los gastos de operación son aquellos desembolsos que realiza la empresa para llevar a cabo las actividades propias de su giro, algunos ejemplos de esto son: salarios, renta, gastos de servicio telefónico, compra de papelería, etc.

Algunas compañías engloban los gastos en una categoría llamada “Gastos generales y administrativos”, pero queda a consideración tuya si prefieres separar cada uno de estos gastos para poder tener una visión más detallada y específica de los gastos en los que la empresa está incurriendo.

Después de obtener el monto total de tus gastos operativos, al restarlos obtendrás la utilidad operativa la cual es un fuerte indicador de que el negocio está siendo productivo, es decir si la operación está generando utilidad o pérdida.

4. Aplica la tasa de impuestos para obtener el monto de la utilidad después de impuestos

El siguiente paso en la creación del estado de resultados es aplicar la tasa de impuestos correspondiente al ingreso operativo. Por ejemplo, si la tasa de impuestos de la compañía es 36%, debes multiplicar la tasa impositiva por el ingreso operativo para obtener la cantidad de impuestos que te corresponde pagar.

5. Calcula la utilidad neta

Al restar el monto de impuestos correspondientes a tu nivel de ingreso, el monto que resulta es la utilidad neta. La diferencia entre los ingresos y los gastos totales de la compañía se conoce como utilidad neta, está situada en la última línea del estado de pérdidas y ganancias. Conocer cómo interpretar y analizar la ganancia neta es muy importante ya que este dato es el principal indicador del nivel de rentabilidad de tu empresa.De igual manera este monto es indicativo de la cantidad de dinero que puede ser repartida a los accionistas y si existe dinero para futuras inversiones

}

}