Los elementos de un estado de resultados se agrupan de la siguiente manera: ingresos, costos y gastos. En base a estos tres rubros principales se estructura el reporte.

Las principales cuentas que lo conforman son las siguientes:

• Ventas: Este dato es el primero que aparece en el estado de resultados, debe corresponder a los ingresos por ventas en el periodo determinado.

• Costo de ventas: Este concepto se refiere a la cantidad que le costó a la empresa el artículo que está vendiendo.

• Utilidad o margen bruto: Es la diferencia entre las ventas y el costo de ventas. Es un indicador de cuánto se gana en términos brutos con el producto es decir, si no existiera ningún otro gasto, la comparativa del precio de venta contra lo que cuesta producirlo o adquirirlo según sea el caso.

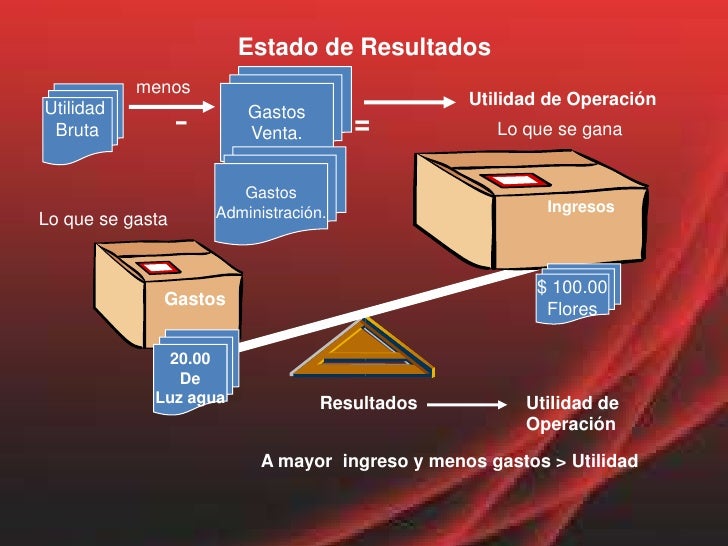

• Gastos de operación: En este rubro se incluyen todos aquellos gastos que están directamente involucrados con el funcionamiento de la empresa. Algunos ejemplos son: los servicios como luz, agua, renta, salarios, etc.

• Utilidad sobre flujo (EBITDA): Es un indicador financiero que mide las ganancias o utilidad que obtiene una empresa sin tomar en cuenta los gastos financieros, impuestos y otros gastos contables que no implican una salida de dinero real de la empresa como son las amortizaciones y depreciaciones.

• Depreciaciones y amortizaciones: Son importes que de manera anual se aplican para disminuir el valor contable a los bienes tangibles que la empresa utiliza para llevar a cabo sus operaciones (activos fijos), por ejemplo el equipo de transporte de una empresa.

• Utilidad de operación: Se refiere a la diferencia que se obtiene al restar las depreciaciones y amortizaciones al EBITDA, indica la ganancia o pérdida de la empresa en función de sus actividades productivas.

• Gastos y productos financieros: Son los gastos e ingresos que la compañía tiene pero que no están relacionados de manera directa con la operación de la misma, por lo general se refiere montos relacionados con bancos como el pago de intereses.

• Utilidad antes de impuestos: Este concepto se refiere a la ganancia o pérdida de la empresa después de cubrir sus compromisos operacionales y financieros.

• Impuestos: Contribuciones sobre las utilidades que la empresa paga al gobierno.

• Utilidad neta: Es la ganancia o pérdida final que la empresa obtiene resultante de sus operaciones después de los gastos operativos, gastos financieros e impuestos

• Costo de ventas: Este concepto se refiere a la cantidad que le costó a la empresa el artículo que está vendiendo.

• Utilidad o margen bruto: Es la diferencia entre las ventas y el costo de ventas. Es un indicador de cuánto se gana en términos brutos con el producto es decir, si no existiera ningún otro gasto, la comparativa del precio de venta contra lo que cuesta producirlo o adquirirlo según sea el caso.

• Gastos de operación: En este rubro se incluyen todos aquellos gastos que están directamente involucrados con el funcionamiento de la empresa. Algunos ejemplos son: los servicios como luz, agua, renta, salarios, etc.

• Utilidad sobre flujo (EBITDA): Es un indicador financiero que mide las ganancias o utilidad que obtiene una empresa sin tomar en cuenta los gastos financieros, impuestos y otros gastos contables que no implican una salida de dinero real de la empresa como son las amortizaciones y depreciaciones.

• Depreciaciones y amortizaciones: Son importes que de manera anual se aplican para disminuir el valor contable a los bienes tangibles que la empresa utiliza para llevar a cabo sus operaciones (activos fijos), por ejemplo el equipo de transporte de una empresa.

• Utilidad de operación: Se refiere a la diferencia que se obtiene al restar las depreciaciones y amortizaciones al EBITDA, indica la ganancia o pérdida de la empresa en función de sus actividades productivas.

• Gastos y productos financieros: Son los gastos e ingresos que la compañía tiene pero que no están relacionados de manera directa con la operación de la misma, por lo general se refiere montos relacionados con bancos como el pago de intereses.

• Utilidad antes de impuestos: Este concepto se refiere a la ganancia o pérdida de la empresa después de cubrir sus compromisos operacionales y financieros.

• Impuestos: Contribuciones sobre las utilidades que la empresa paga al gobierno.

• Utilidad neta: Es la ganancia o pérdida final que la empresa obtiene resultante de sus operaciones después de los gastos operativos, gastos financieros e impuestos

me parece muy interesante este tema ya que nos enseña mucho cuales son las cuentas que conforman un estado de resultado

ResponderEliminar